在稀土永磁赛说念不息绑定新动力产业红利确当下,又一家A股老牌制造企业叩响了港交所大门。近日,宁波韵升(600366.SH)认真递交H股上市央求,这家深耕钕铁硼行业三十余年的宁波制造业单项冠军,在登陆上交所26年后,开启了“A+H”双成本平台的布局。

刻下,在港股商场上的贞洁稀土观念股并未几,唯有金力永磁(06680.HK)和中国稀土(00769.HK)。

从业务基本盘来看,宁波韵升是国内烧结钕铁硼领域的资深玩家,亦然少数掌捏钕铁硼全套制备技能的厂商之一。招股书涌现,公司刻下领有年产2.6万吨钕铁硼永磁坯料的产能,2025年销量达1.42万吨,按销量计位居大师第三,商场份额5.6%。公司居品粉饰新动力汽车、糜费电子、工业电机、风电等高端制造领域,同期已切入具身智能机器东说念主、低空飞翔器等新兴赛说念。

技能层面,公司曾斩获国度科技跨越二等奖,主理参与多项国度圭臬制定,在晶界扩散、无重稀土磁体等中枢工艺上变成壁垒。其自主研发的居品在最大磁能积与内禀矫顽力的组合性能上达到86.5,处于大师行业顶尖水平。在基础商议层面,公司逐渐掌捏了58SH、55UH、52EH、48AH等一系列钕铁硼永磁体的接头与开采武艺,使居品质能不息保持行业起先。

公司的客户阵营颇为高大,凭证公司官网,公司合作念客户包括比亚迪(01211.HK)(002594.SZ)、阿斯麦(ASML.US)、格力(000651.SZ)、松下、谷歌(GOOG.US)、汇川技能(300124.SZ)以及金风科技(02208.HK)(002202.SZ)等。

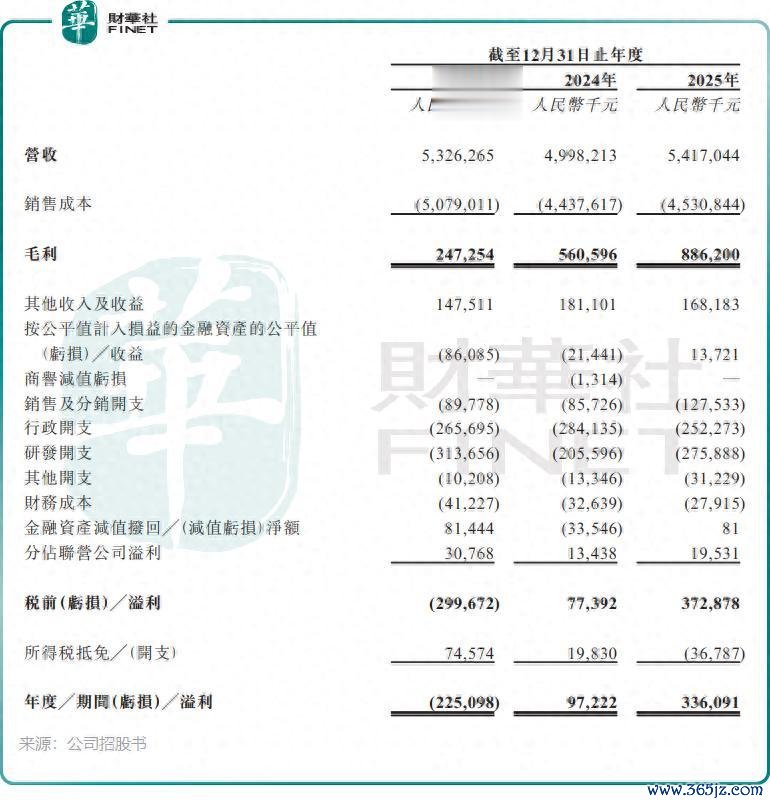

财务层面,公司曩昔三年走出了一条回转弧线。招股书数据涌现,米乐体育app2026世界杯中国官方下载2023年公司营收53.26亿元(单元:东说念主民币,下同),受稀土价钱波动与卑劣需求走弱影响录得净失掉2.25亿元,毛利率仅4.6%;2024年营收小幅回落至49.98亿元,但盈利端率先开采,全年净利润9722.2万元竣事扭亏;2025年营收回升至54.17亿元,净利润进一步攀升至3.36亿元。

此外,公司毛利率也迎来大幅开采,2023年至2025年毛利率别离为4.6%、11.2%及16.4%。盈利回转的背后,主要由于按公恰巧计入损益的金融财富的公恰巧变动所致,同期稀土原料价钱趋稳带来的毛利开采,AG真人国际(中国)官方网站以及新动力汽车、国外商场订单放量的拉动亦是贫乏要素。

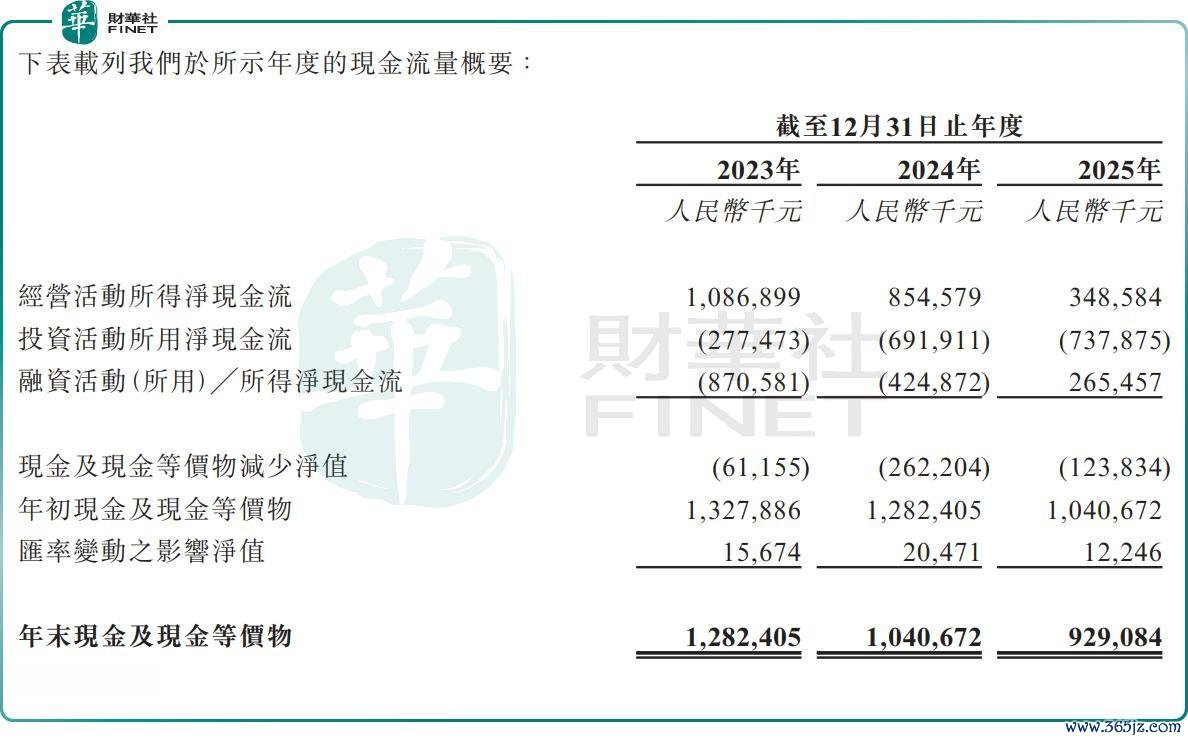

宁波韵升的现款流现象值得警惕。2023年至2025年,公司指标活动现款流净额别离为10.87亿元、8.55亿元、3.49亿元,营救三年大幅下滑,2025年同比骤降近六成。中枢关节在于应收账款及应收单据与存货的双双上涨,2025年营业应收款项及应收单据增多了约4.4亿元,存货增多了约5.39亿元。

这阐明下搭客户的账期在拉长,同期公司的备货范畴在扩大,大批的营运资金被占用,回款压力不小,这可能是宁波韵升刻下最莫名的处境。

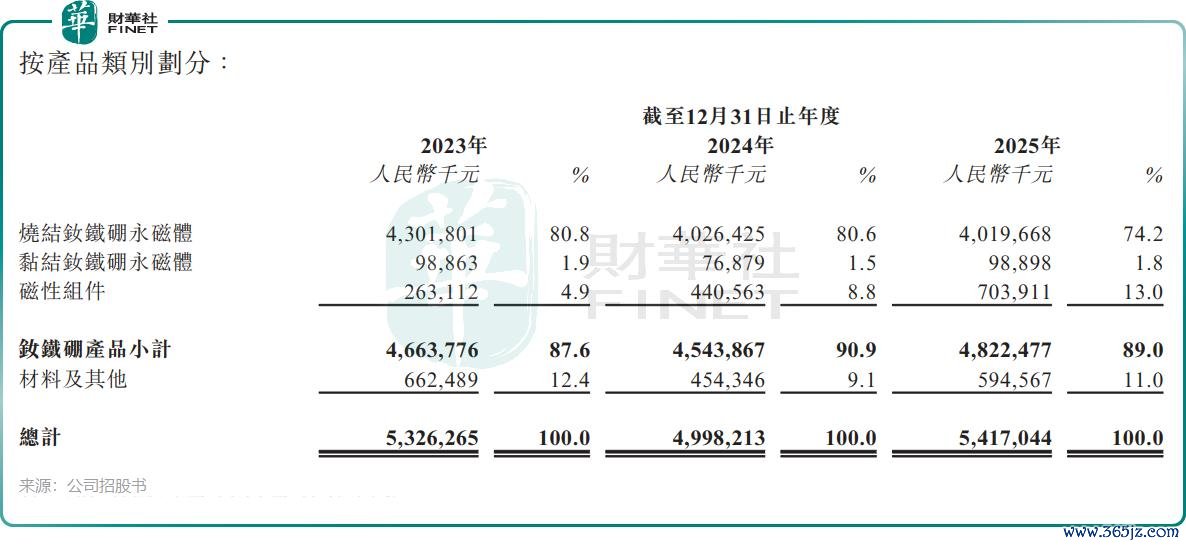

业务结构层面,烧结钕铁硼永磁体是公司的统统主力居品,2025年收入占比达74.2%,磁性组件占比13.0%。但三大居品的平均售价在曩昔几年均录得不同程度下落,其中烧结钕铁硼永磁体的平均售价已从2023年的42.1万元/吨降至2025年的34.3万元/吨。

公司选定成本加成订价步地,表面上能向卑劣传导原料价钱波动,但存在一定的库存周期与传导时滞。骨子上,成本加成仅仅订价公式,并不即是利润保证。招股书的风险清楚颇为坦诚——商场竞争强烈,客户压价诉求强烈,可遴荐的供应商稠密。为争夺新动力汽车等大客户,全行业被动在成本加成基础上压缩涨价空间,以至断送利润疏导订单。2025年营收增长,恰是稀土价钱趋稳带来的成本改善,重叠主动“以价换量”战术的共同效果。两者并非矛盾,而是共同组成了盈利开采的双面逻辑:成本端受益于原料企稳,销售端承受着竞争加重的溢价压缩。

全体而言,宁波韵升赴港二次上市,是老牌制造企业在功绩回转周期中的感性遴荐。稀土永磁动作新动力期间的中枢基础材料,长久成长逻辑还是培植,公司的技能积淀与客户资源也为后续发展筑牢了基本盘。

百人牛牛电子app2026中国最新版但成本商场从来皆是收益与风险共生。对投资者而言,既要看清盈利回转与大师化的成长叙事AG真人国际(中国)官方网站,也要警惕周期波动、原料价钱与行业竞争带来的不信托性。跟着上市进度推动,这家大师第三的钕铁硼厂商能否在港股商场讲出新故事,仍需时期考据。